Classificador Inteligente PF/PJ – Motor de Regras com Aprendizado Observável

Reduzindo erros e retrabalho contábil por meio de regras configuráveis, decisão assistida e automação evolutiva

PROBLEMA

Microempreendedores misturam gastos pessoais e empresariais, gerando erros operacionais e retrabalho contábil.

SOLUÇÃO

Classificação automática pós-transação com regras progressivas e revisão assistida.

DECISÕES-CHAVE

Menor precisão inicial para não interromper o fluxo de pagamento

Maior fricção no início para acelerar o aprendizado do sistema

RESULTADO ESPERADO

80% de classificações automáticas

Redução de erros e retrabalho

Este é um projeto conceitual, não implementado.

Contexto

Microempreendedores operam em uma zona cinzenta entre finanças pessoais e empresariais. Mesmo com contas separadas, o uso simultâneo de PIX, cartões, transferências e boletos cria um ambiente propenso a erro.

Segundo o Sebrae (2025):

- 61% já pagaram despesas da empresa com conta pessoal

- 65% dos MEIs apresentam esse comportamento

Este problema foi identificado a partir de:

- observação recorrente na rotina de microempreendedores

- relatos frequentes de retrabalho contábil

- vivência prática com conciliação manual de despesas

O padrão observado não é falta de conhecimento, mas falha do sistema em acomodar o comportamento real do usuário.

Problema

O modelo atual exige que o usuário decida corretamente a cada transação — e corrija depois quando erra.

Isso gera:

- estornos e transferências manuais

- retrabalho contábil

- perda de confiança na organização financeira

O erro não é pontual — é estrutural.

Pergunta de Design

Abordagem de Produto

O erro humano é inevitável, mas pode ser absorvido pelo sistema.

A decisão foi deslocar a classificação para o pós-transação, onde pode ser tratada de forma consistente, auditável e reversível — mesmo ao custo de menor precisão inicial.

Solução

Classificação pós-transação com regras progressivas

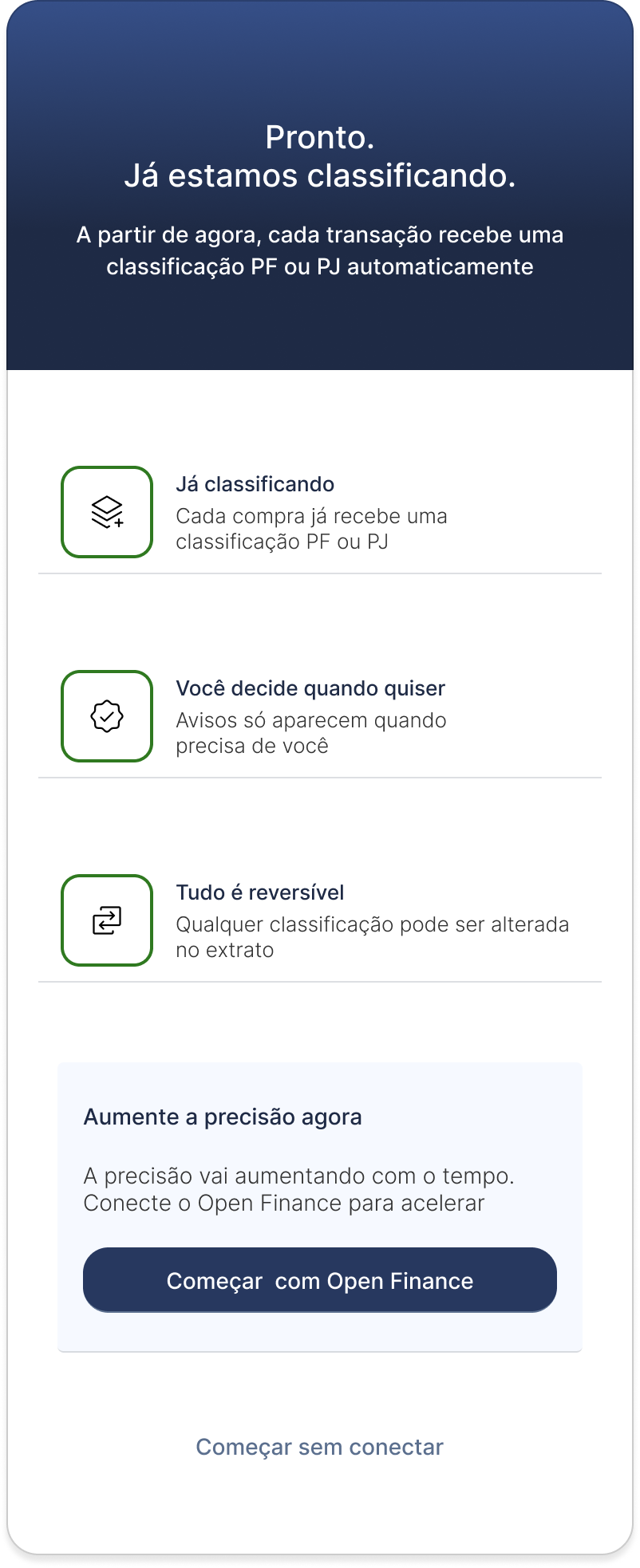

Após a transação, o sistema aplica regras configuráveis e sugere — ou define — a classificação como “Pessoal” ou “Empresarial”.

A operação financeira não é alterada. A inteligência atua na organização posterior.

O sistema começa a operar imediatamente após a primeira transação.

O onboarding não introduz o produto — ativa o classificador e define seu funcionamento.

Central de Regras

Configuração progressiva baseada em sinais ordenados por confiabilidade:

- Documental: NF-e emitida para o CNPJ do usuário via SEFAZ; sinal crítico que determina classificação direta sem necessidade de convergência adicional

- Identidade do favorecido: CPF ou CNPJ via Open Finance, distingue fornecedores empresariais de pessoas físicas

- Categoria Fiscal: natureza contábil da despesa inferida pelo MCC; categorias estruturalmente empresariais como software de gestão, contabilidade ou aluguel comercial são classificadas diretamente como PJ independentemente do histórico do usuário. Funciona desde a primeira transação, sem depender de dado externo ou histórico acumulado

- Afinidade: cruzamento entre o CNAE do usuário e o MCC da transação; um engenheiro comprando em loja de material de construção sugere uso empresarial. Requer conhecimento do CNAE do usuário via onboarding ou integração com Receita Federal

- Recorrência: padrões de hábitos e recebedores frequentes; pagamento mensal do mesmo valor para o mesmo CNPJ é assinatura clara de intenção

- Contexto de gasto: categoria (MCC) cruzada com ticket médio histórico do usuário naquela categoria; um gasto de R$ 2.000 em posto sugere frota PJ, enquanto R$ 50 no mesmo estabelecimento sugere uso pessoal

- Horário: sinal de baixo peso, usado apenas na ausência de sinais mais fortes

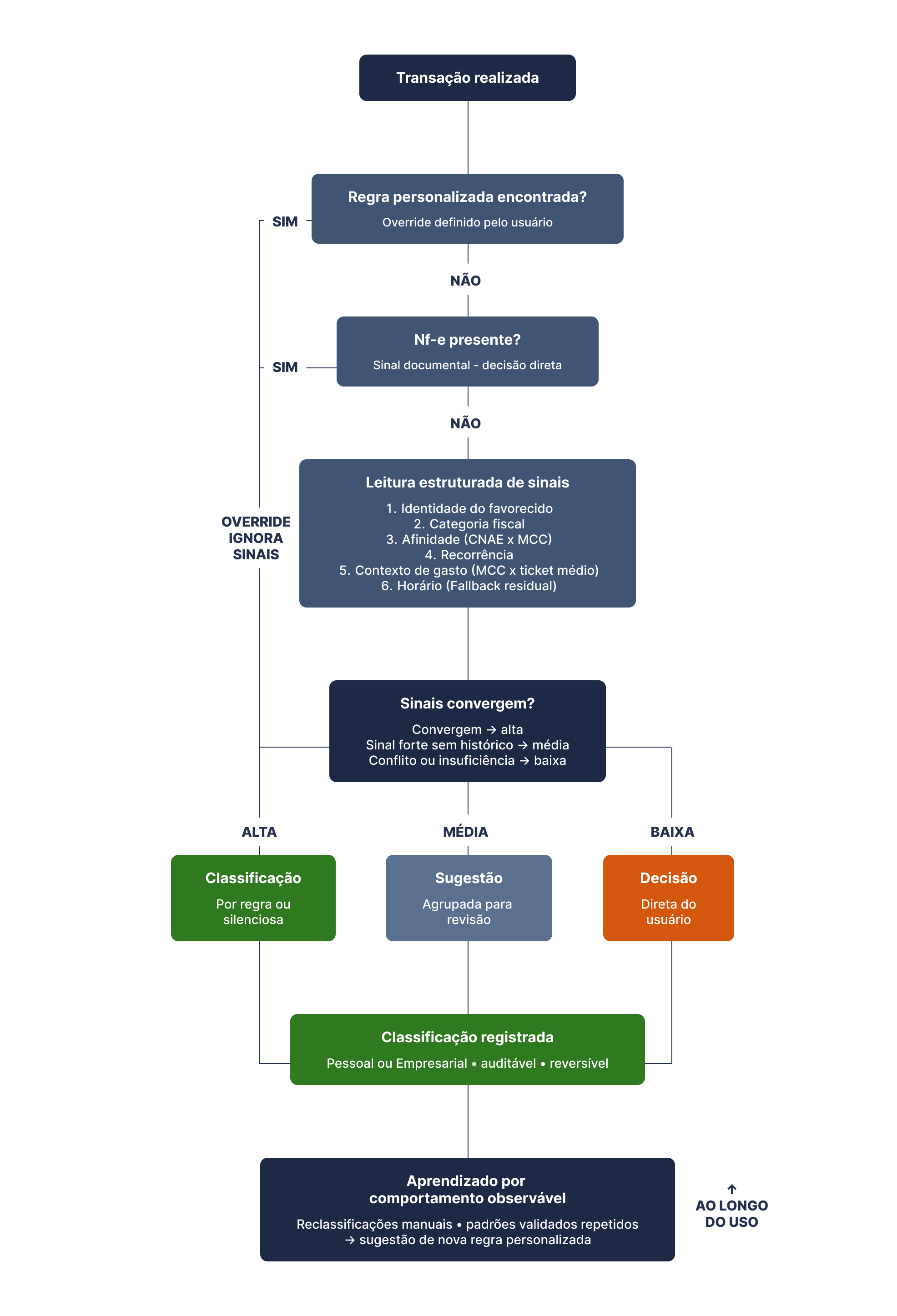

Hierarquia de Decisão

Para garantir a explicabilidade total do sistema, a decisão segue uma hierarquia lógica e determinística, sem o uso de pesos matemáticos opacos:

1. Regras Personalizadas (Overrides)

Vontade explícita do usuário (sempre prioritária). Se o usuário definiu que "Posto Shell → PJ", essa regra é soberana e ignora todos os sinais.

2. Sinal Documental (Decisão Direta)

Na presença de NF-e emitida para o CNPJ do usuário, o sistema classifica automaticamente como PJ sem necessidade de convergência adicional.

3. Leitura Estruturada de Sinais (Fallback)

Na ausência dos anteriores, o sistema avalia os sinais em ordem de confiabilidade — identidade do favorecido, categoria fiscal, afinidade, recorrência, contexto de gasto e, por último, horário.

O sistema opera por convergência: quando os sinais são consistentes entre si, a automação é liberada. Quando há contradição — por exemplo, um CNPJ inédito com padrão de horário familiar — o sistema não decide: solicita validação direta do usuário.

Horário atua como sinal de contexto de baixo peso, utilizado apenas na ausência de sinais mais fortes.

Tratamento de Ambiguidade

Nem toda transação pode ser classificada com certeza.

Isso cria uma tensão:

Notificar sempre → mais controle, porém fadiga.

Notificar pouco → menos fricção, porém risco de erro.

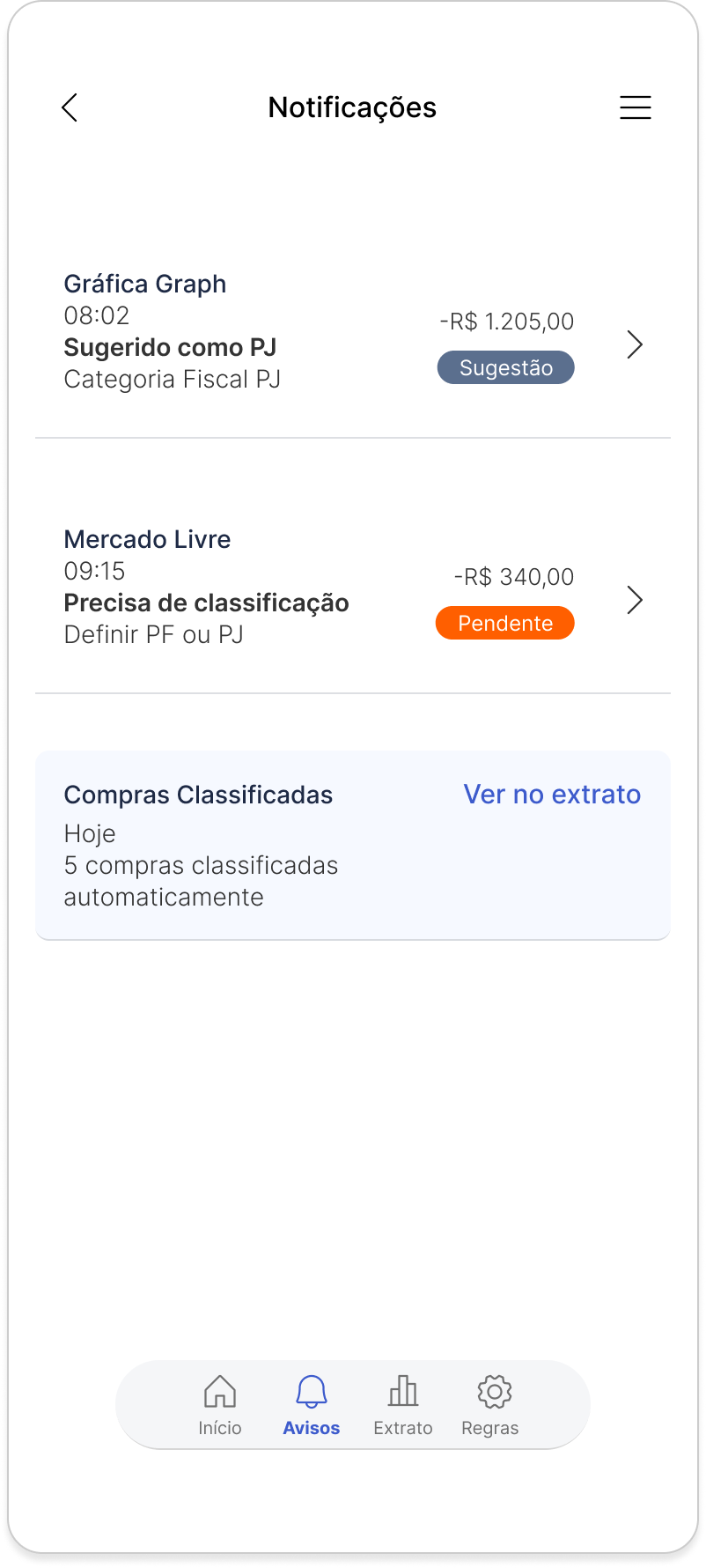

A classificação (PF/PJ), o nível de confiança e a ação do sistema são tratados como etapas separadas do processo de decisão.

- Alta: classificação silenciosa — sinais convergentes e claros.

- Média: sugestão com revisão agrupada — sinal forte, mas sem histórico suficiente

- Baixa: decisão direta do usuário — sinais conflitantes ou insuficientes.

Intervenção e Controle

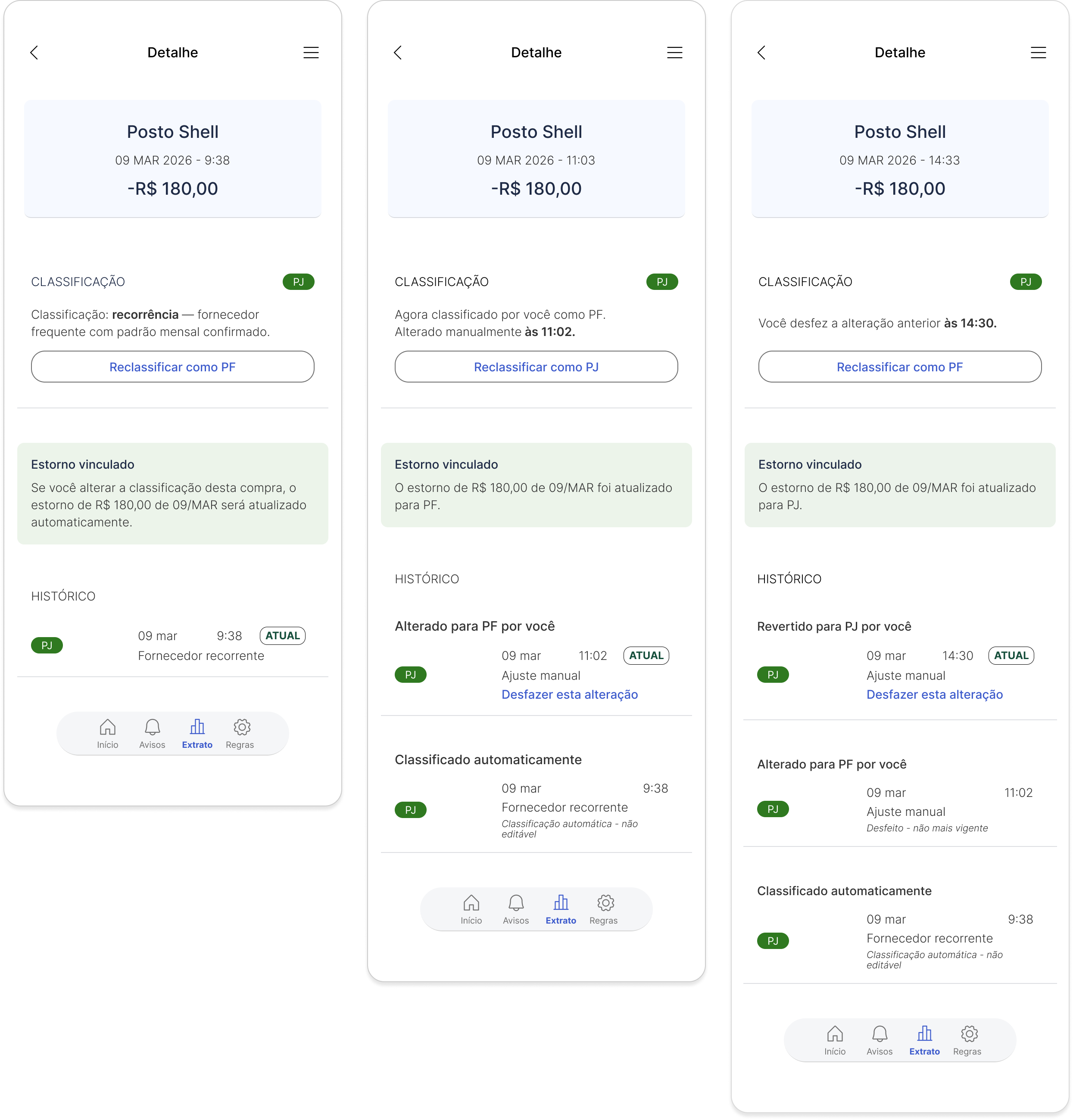

- Reclassificação a qualquer momento

- Histórico auditável

- Propagação para estornos e reembolsos

- Sugestão de compensação entre contas (opcional)

O sistema automatiza, mas não remove o controle.

Decisão de Design / Trade-offs

Fluxo contínuo vs. precisão no momento da compra

A classificação poderia ocorrer durante a transação, aumentando a precisão imediata.

No entanto, isso introduziria fricção direta no pagamento.

A decisão foi deslocar a classificação para o pós-transação, preservando a fluidez e tratando a precisão posteriormente.

Fricção inicial vs. aprendizado do sistema (Cold Start)

No início, o sistema tem baixa base de dados.

- Menos notificações → menor fricção, aprendizado lento

- Mais notificações → maior fricção, aprendizado rápido

A decisão foi aceitar maior volume de notificações nas primeiras semanas.

Isso aumenta o esforço no curto prazo, mas acelera a construção da base e reduz intervenções no uso contínuo.

A fricção inicial foi tratada como investimento.

A Categoria Fiscal mitiga parcialmente esse problema: por operar sem histórico acumulado, eleva a precisão desde o primeiro uso e reduz a agressividade do cold start para o usuário.

Viabilidade

A solução atua apenas na classificação contábil pós-transação.

Isso respeita restrições estruturais:

- natureza fiscal vinculada à liquidação

- definição da conta no momento da autorização

O sistema atua onde há viabilidade: organização e reconciliação.

Exemplo de notificação:

“Compra de R$ 50,00 na Papelaria Silva — sugerida como Conta PJ. Confirmar?”

Dados e Evolução

- 0–15 dias: 50–60% de classificações automáticas

- 15–60 dias: aumento progressivo à medida que regras são criadas

- Meta: mais de 80% de classificações automáticas com intervenção mínima

A solução foi intencionalmente projetada sem dependência inicial de machine learning, priorizando explicabilidade, controle e funcionamento imediato (cold start). A arquitetura, no entanto, permite evolução futura para modelos híbridos baseados em score de confiança.

Como isso ocorre:

- Ao detectar repetição de padrão validado pelo usuário — mesmo favorecido classificado da mesma forma em múltiplas ocasiões — o sistema sugere a criação de uma regra explícita, transformando comportamento observável em automação controlada.

- O comportamento passado se transforma em automação futura, elevando a precisão sem a opacidade de modelos probabilísticos.

- Open Finance atua como acelerador ao pré-popular fornecedores & favorecidos.

Métricas

| Métrica | Tipo | O que indica |

|---|---|---|

| % de classificações automáticas | North Star | Maturidade do sistema — quanto o usuário já não precisa decidir |

| Taxa de reclassificação | Qualidade | Precisão das sugestões; alta taxa sinaliza ruído nos sinais |

| Redução de retrabalho contábil | Impacto | Valor percebido no fechamento mensal — medido via pesquisa com usuários e volume de correções manuais registradas |

| Volume de tickets de suporte | Operacional | Custo de manutenção; valida a depurabilidade do sistema |

| Tempo até classificação final | Eficiência | Velocidade do ciclo de decisão por transação |

| NPS / CSAT | Satisfação | Percepção geral de valor ao longo do tempo |

Valor Gerado

Para o Usuário

- Redução de erros e retrabalho no fechamento mensal

- Menor esforço cognitivo ao longo do tempo

- Organização financeira como consequência do uso, não como tarefa ativa

- Maior segurança na separação PF/PJ

Para o Banco

- Retenção elevada pela redução de fricção operacional recorrente

- Dados financeiros mais qualificados — base para produtos de crédito PJ com menor risco de inadimplência

- Redução de custo de suporte pela lógica auditável e depurável

- Redução de estornos e atendimentos

Conclusão

Ao deslocar a decisão do momento da transação para uma camada de software orientada por regras, o sistema transforma a separação PF/PJ em consequência do uso — e não em responsabilidade constante do usuário.

O sistema não evita o erro — ele o absorve.

* Nota técnica: a opção por uma hierarquia determinística de sinais visa garantir que cada decisão seja lógica, rastreável e fácil de manter pela engenharia, eliminando a opacidade de modelos baseados em scoring.